2025年8月,一篇题为《我们的算力不够用了》的文章首次引发了行业对算力短缺的广泛关注。如今,越来越多的迹象表明,全球正步入一个算力资源日益紧张的时代。与华尔街早期预测的线性增长不同,实际需求正呈现指数级爆发态势,实验室算力每年翻倍,基础设施与应用端的负载每两到三年便增长10至100倍。

面对飙升的需求,市场观点分化为两派。悲观派认为,AI投资过热导致资本开支超前,供给将很快追上并出现过剩,行业周期已近顶部。这种观点在华尔街对半导体及存储板块的研判中颇为常见。例如,市场对美光科技2026年第三、四季度的业绩预期与其股价走势高度同步,普遍认为产能扩张后增长将趋于平稳。行业预测甚至显示,其2027财年与2029年的业绩预期相近,暗示存储业务增长可能见顶。按照悲观派的逻辑,即使股价达到800美元,其预期市盈率也仅为8倍,这反映了市场对未来需求崩塌或供给泛滥的担忧。

供给端的扩产计划似乎难以迅速缓解紧张局面。SK海力士位于韩国清州的M15X工厂于2026年2月投产,是今年三大半导体公司中唯一新增产能的大型工厂。三星的第四座晶圆厂(P4L)预计2026年投产,但要到2027年后才能全面量产。美光的新工厂则要等到2027年及之后。这意味着,至少在2026年,新增产能主要依赖SK海力士。

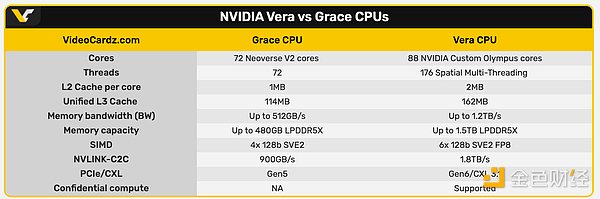

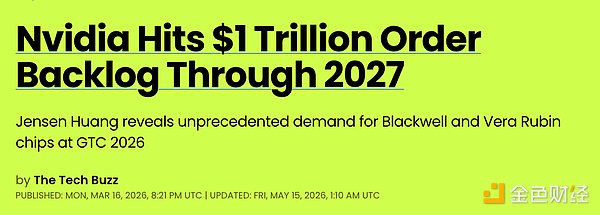

然而,来自产业一线的声音描绘了一幅更为持久的短缺图景。SK集团会长崔泰源在2026年3月的NVIDIA GTC大会上表示:“目前的短缺状况可能持续到2030年”,并指出“晶圆缺口超过20%”,“至少需要四到五年”才能增加足够的晶圆产能。这种短缺在硬件层面有直观体现:新一代NVIDIA NVL72机架和Vera Rubin CPU的内存配置高达1.5TB,是前代Grace CPU(480GB)的三倍,而这类高性能系统的订单积压金额据称已高达一万亿美元。

瓶颈不仅存在于芯片制造,更延伸至供应链的多个环节。作为AI GPU关键组件的高带宽内存(HBM),目前全球仅有三家公司能够生产。下一代HBM4的供应已面临挑战,据报道,由于基片组件需要重新设计,可能使出货延迟约一个季度。此外,将HBM与GPU进行集成的先进封装产能(主要由台积电提供)是另一个关键瓶颈。即使内存芯片生产出来,缺乏足够的封装产能也无法转化为可用的产品。

短缺的迹象已渗透至消费端。数月前,苹果停止了512GB内存版本Mac Studio的销售,导致该型号在二手市场价格飙升。近期,128GB内存版本的Mac Studio也已售罄,仅剩96GB版本在售。计算资源正在从“用钱购买”转向“用渠道获取”。

乐观派(或更准确地说,现实警示派)则将上述所有迹象视为一种加速趋势的体现:内存需求持续飙升、先进封装产能持续紧张、消费级硬件配置被迫降低、计算成本不断上涨。最终,世界将进入一个供应链各环节都难以满足在线计算需求的阶段。计算资源的稀缺性将使其成为一种新型权力形式。

在这种背景下,算力短缺不会导致AI泡沫破裂,反而会扭曲市场激励机制。计算资源的所有者将提高价格,将其出售给出价最高的竞标者。计算能力可能逐渐成为资本和“计算精英”阶层的特权,普通用户则需租用资源并向大型实验室支付数据费用。企业将激烈争夺算力,各国政府也将全力推动基础设施建设。

分析指出,到2028或2029年,主要国家都可能面临算力短缺问题,美国等地的可用计算能力将受到限制。随后,算力竞赛将以前所未有的速度向全球蔓延。任何拥有能源和土地的地区都可能成为开发数据中心的价值洼地,房地产将被重新规划用途,国家间可能共享算力以达成共同目标。

结论正在变得清晰:算力已成为定义未来竞争力的核心要素。在这场已然打响的算力之战中,股价的波动或许是短期的,但半导体行业走强、算力价值重估则是结构性、方向性的必然趋势。资本、劳动力与计算资源的结合方式,将重塑未来的经济与权力格局。