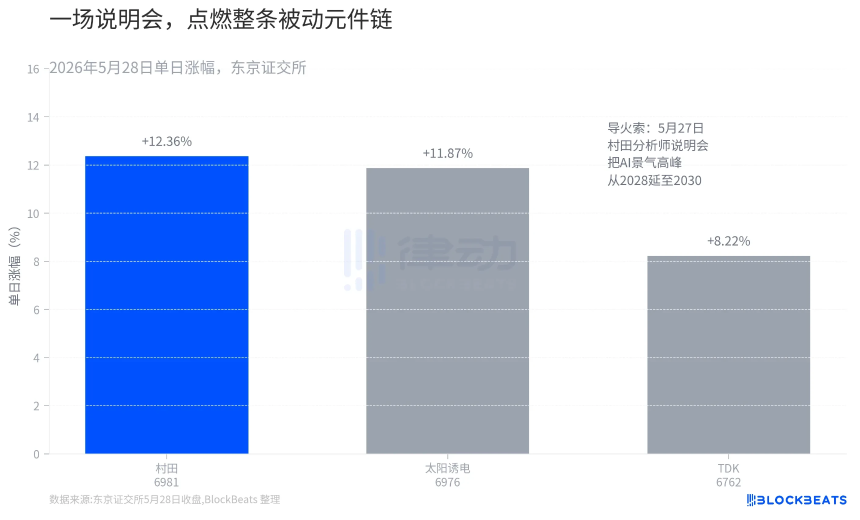

5月28日,全球被动元器件巨头村田制作所在东京证交所股价单日飙升12.36%,盘中触及涨停,收报8787日元,创下复权后历史新高。此前两个月,市场曾聚焦于村田对AI服务器用多层陶瓷电容器(MLCC)涨价15%-35%的消息。而此次,引发市场沸腾的并非单一产品,而是这家公司自身股价与当前业绩之间巨大的“反差”。

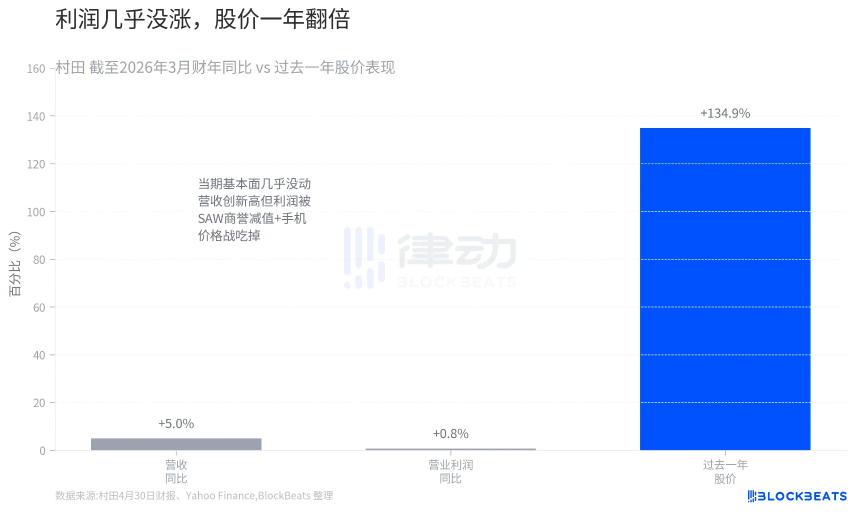

根据村田4月30日发布的财报,截至2026年3月的财年,公司营收1.83万亿日元,同比微增5.0%,创历史新高;但营业利润仅2818亿日元,同比增长0.8%,几乎陷入停滞。利润承压主要源于声表面波滤波器业务的商誉减值,以及智能手机等成熟应用领域的持续价格战。换言之,新兴的AI业务增长,暂时仅能对冲传统业务的衰退。

然而,在过去一年间,村田股价累计上涨约134.9%,市值攀升至约17万亿日元,静态市盈率被推高至约75倍。一个当期利润零增长的制造业公司获得如此高估值,清晰表明:市场投资者已不再为其“当下”买单,而是在押注一个关于“未来”的故事。

一场点燃市场的说明会

本轮股价暴涨的直接导火索,是5月27日村田面向证券分析师举行的一场小型说明会。据与会信息透露,管理层释放了两个关键信号:

其一,将AI相关投资的高峰期预期,从原先的“2028年左右”大幅上调至“将持续到2030年左右”。对于重资产、按计划扩产的元器件厂商而言,景气周期的延长意味着订单确定性和投资回报安全垫的增强。

其二,直言当前客户需求呈现“保量不保价”的态势,需求规模约为产能的两倍。这暗示下游客户为确保供应,对价格敏感度降低,行业供需极度紧张。

这两点信息迅速重塑了市场预期。次日,不仅村田股价大涨,也带动了整个被动元件板块走强,太阳诱电、TDK等同业公司股价均大幅上涨。村田的说明会,引发了市场对产业链价值的集体重估。

市场定价锚点:指向“明年”的利润高增

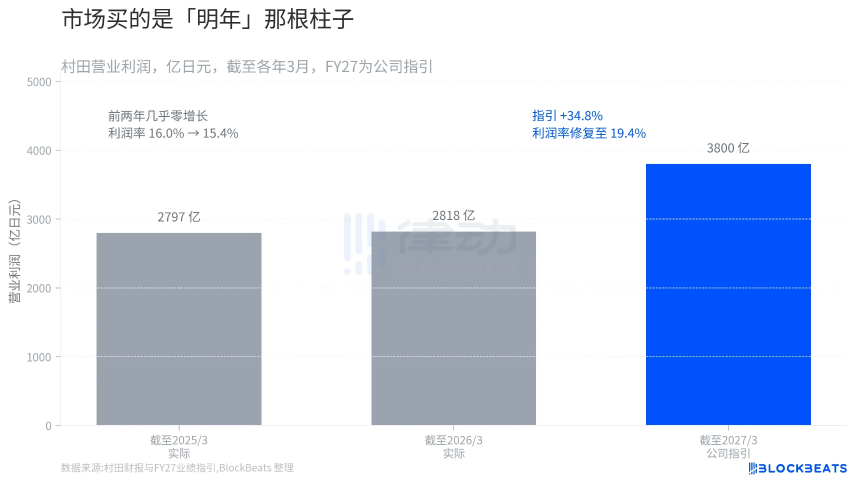

市场情绪被点燃的核心,在于说明会明确了村田下一财年极高的利润增长弹性。从营业利润数据看:2025财年2797亿日元,2026财年2818亿日元,连续两年近乎零增长。但公司给出的2027财年指引却高达3800亿日元,这意味着同比增幅将达到34.8%,利润率也将从15.4%显著修复至19.4%。

所有的增长都蕴含在尚未到来的新财年里。市场正在交易的,正是这根“未来的利润支柱”。支撑这一指引的,是村田强劲的在手订单。数据显示,在市值500亿日元以上的盈利上市公司中,村田上一财年的订单积压增速位列第一。此外,公司宣布了上限1500亿日元的股票回购计划,相当于以真金白银向市场传递股价仍被低估的信心。

增长引擎:AI相关营收一年内近乎翻倍

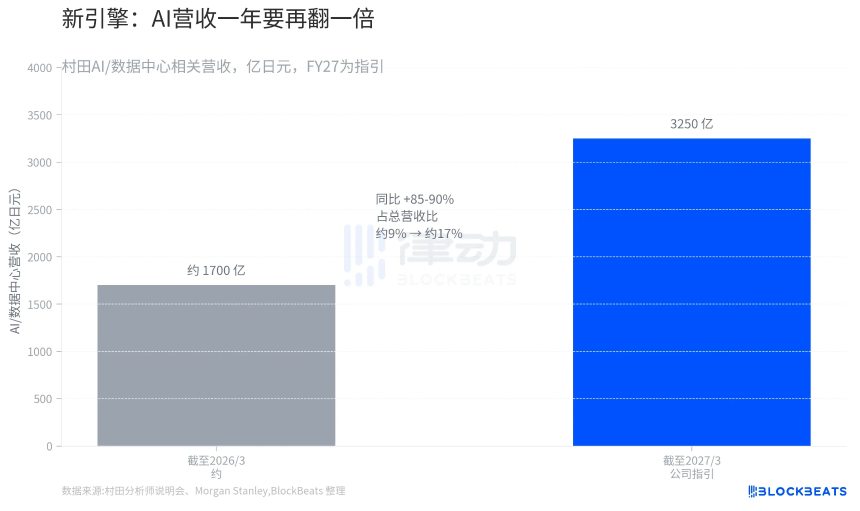

高达34.8%的利润增长从何而来?答案高度集中于AI/数据中心业务线。据说明会披露,村田该业务营收将从上一财年的约1700亿日元,跃升至新财年指引的3250亿日元,增幅达85%-90%。其占总营收的比重也将从约9%提升至约17%,一年内从“零头”蜕变为接近五分之一的支柱业务。

更为关键的是增长的“质量”。分析指出,此轮增长主要驱动力并非简单提价,而是产品结构向更小尺寸、更高容值的尖端MLCC升级,从而抬升平均售价。村田在AI服务器所需的高端MLCC领域市场份额超过70%,构筑了极高的技术壁垒和定价权。市场愿意赋予75倍市盈率,正是对这种结构性、可持续的竞争优势进行定价。

高估值背后的风险与重估逻辑

当然,将预期推至历史高位的同时,风险也随之攀升。村田社长中岛规巨也承认,部分客户的需求预测可能存在虚高成分。一旦全球AI投资节奏放缓,或公司后续季度业绩指引未能兑现,当前的高估值可能面临快速回调的风险。

最终,村田还是那家生产电容器的公司,但市场衡量它的“尺子”已经彻底改变。其估值逻辑已从一台受制于行业周期、价格战不断的“传统元件制造商”,切换为一家供给受限、掌握核心技术定价权的“AI基础设施卖铲人”。这场估值重构,正是其股价在“零增长”背景下依然狂飙的本质原因。