DEX 准备取代 CEX 了吗?

从2020年的市场份额不大,到今年交易量的快速上升,去中心化交易所的地位日益凸显。

DEX 激增真的即将到来吗?还是现在还早一点?

不要太快庆祝去中心化的胜利,也不要因为对复杂性或糟糕的用户体验的过时批评而忽视去中心化交易所。

请先阅读此报告。答案将会变得清晰。

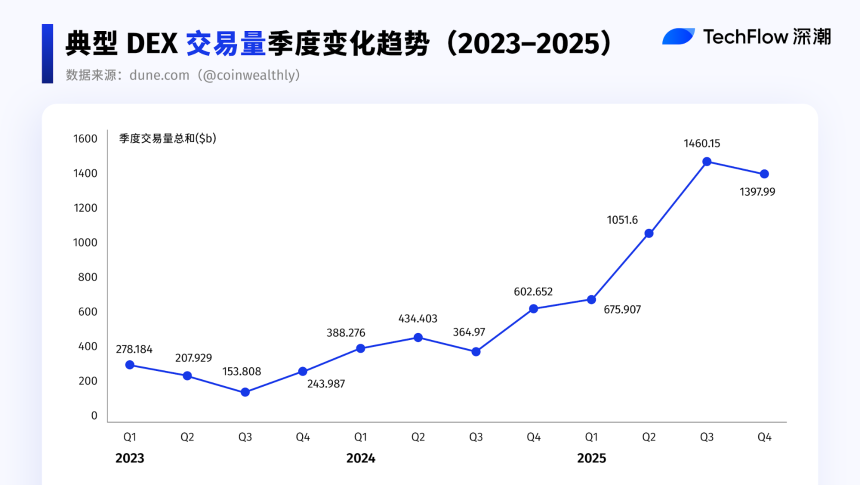

2025 年:DEX 流动性起飞之年

经过两年的逐步进展,2025 年标志着 DEX 流动性的真正腾飞。

无论是规模还是增长率,DEX 交易量都在猛增——总交易量比以前增加了近四倍。

转折点回顾:2024 年第 4 季度加速和 2025 年放大

转折点回顾:2024 年第 4 季度加速和 2025 年放大

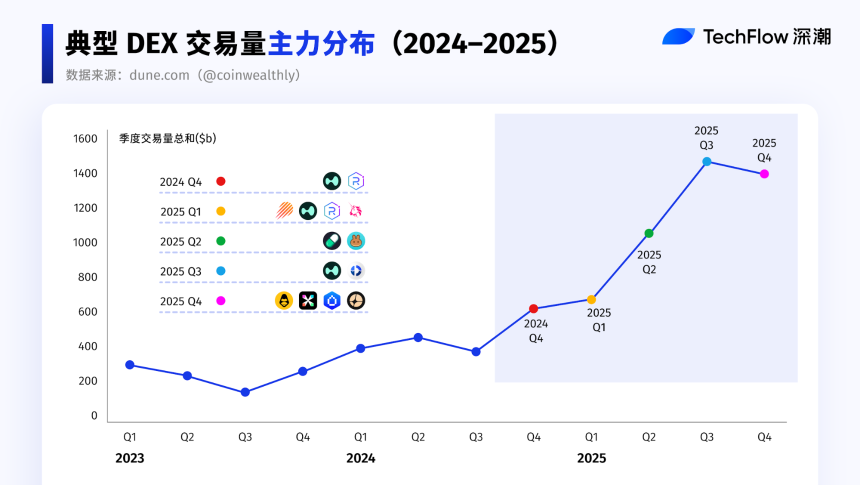

季度回顾:每个季度谁领导?

2024 年第 4 季度:趋势启动

- Solana 生态系统 DEX 交易量按季度首次超过以太坊,活跃度显着增长,成为本阶段的核心流动性驱动因素。

- AI 叙事和新代币发布平台不断产生新的交易对,DEX 交易频率和累计交易量大幅增加。

- Solana DEX:大多数新代币交易都发生在 Solana DEX 上,由 Pump.fun 等平台的“毕业”和“迁移”流程推动。 2024 年第四季度,Raydium 吸收了大量后续流动性并交易新代币,进一步巩固了其作为 Solana 核心现货交易场所的地位。

- Hyperliquid:凭借成功的 HYPE 空投和产品设计,Hyperliquid 迅速扩大了去中心化永续合约市场的份额,目前占据超过 55% 的市场份额。

2025 年第一季度:排名变化和热点轮换

- 顶级 DEX 的争夺变成了一场“抢椅子”游戏,领先的生态系统交易量频繁互换。

- 在名人表情包和人工智能表情包代币交易活跃期间,Solana 生态系统 DEX 交易量激增,暂时占据领先地位。

- 随着 2 月至 3 月 Meme 币交易的降温,在更强劲的流动性和结构性资本流动的支撑下,以太坊在 3 月重新夺回了 DEX 交易量的榜首位置。

- CEX 托管风险浮现:一些用户开始转向非托管、链上可验证的 DEX,推动交易行为迁移。

2025 年第二季度:生态系统协同和资本迁移

- PancakeSwap:币安的 Alpha 项目将交易转移至 PancakeSwap,直接推动了 BSC 生态系统 DEX 活动。 PancakeSwap成为跨生态协作的最大受益者,季度交易量飙升539.2%。

- 以太坊Pectra升级上线,引发强烈市场反应。以太坊在亚洲早盘时段飙升近 44%,这是自 2021 年以来的最大单日涨幅。市场叙事从 Solana 和 meme 交易转向更广泛的生态系统配置。

- 随着流动性迁移加速,Solana 和 BSC 之间的竞争呈现出明显的虹吸效应,资本和交易活动在生态系统之间快速轮换。

2025 年第三季度:激烈竞争和产品整合

- CEX 交易量增长更加明显,带动整体市场活跃度回升。

- Uniswap:Uniswap 重新夺回了部分市场份额,并与 PancakeSwap 一起成为 DEX 市场的主导力量。

- Perp DEX 竞争加剧。 Aster、Lighter、edgeX等挑战者在交易量和用户基础上迅速扩大,与顶级平台Hyperliquid直接竞争。市场进入激烈竞争阶段,平台通过空投、积分、零手续费等激励措施吸引活跃交易者,进一步拉动链上衍生品需求。

- DEX 生态系统:DEX 聚合器和基础设施持续改进,增强了用户体验、留存率和粘性。

- Jupiter:Jupiter Lend 在推出后十天内吸引了超过 10 亿美元的存款。 Solana 生态系统内此前有限的借贷需求很快被激活。借助Fluid的底层借贷架构,Jupiter Lend的爆发式增长进一步验证了DEX+借贷模式对资本的强大吸引力。

2025 年第四季度:极端市场混乱和行业分化

- 1011爆仓事件引发了极端的市场状况,暂时增加了交易量并导致数据激增。该事件暴露了 CEX 层面的系统性风险,而级联清算和杠杆头寸也影响了 DEX。

- Lighter和edgeX:随着市场信心逐渐恢复,Perp DEX行业恢复增长。 Lighter、edgeX等平台的交易量和用户群迅速扩大,缩小了与Hyperliquid的差距,并将Perp DEX市场推向激烈的竞争。

- Aster:CZ 公开披露了 ASTER 的持有量,之后 Aster 在 Binance 和 Robinhood 等主要交易所上市。作为 BSC 生态系统中领先的 Perp DEX,Aster 的定位是在永续合约 DEX 领域与基于 Solana 的 Hyperliquid 直接竞争。

- HumidiFi:在现货 DEX 领域,Uniswap 的市场份额自第三季度以来持续下降,而 HumidiFi 等新兴平台占据了一定的份额。这反映出从单一主导领导者向更加多元化的现货 DEX 格局的转变。

在分析了每个季度表现最好的公司之后,让我们更详细地分解 Perp DEX 和 Spot DEX。

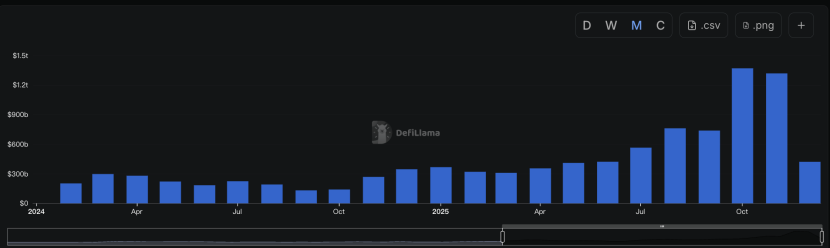

Perp DEX:2025 年真正的增长引擎

本节回顾了过去三年的数据,观察DEX和CEX之间永续合约交易量的占比。

该指标在 2025 年全年大幅上升,而前几年的表现较为温和。

2025 年是 Perp DEX 真正突破的一年。

根据 DeFiLlama 的数据,仅 2025 年,Perp DEX 交易量就增加了 7.348 万亿美元。

相比之下,从 2021 年初到 2024 年底,永续合约 DEX 累计交易量仅为 4.173 万亿美元。

也就是说,Perp DEX在2025年实现了约176%的净交易量增长。这一年的增量已经远远超过了前四年的总和。

从第三季度开始,交易量急剧加速。随着竞争的加剧和新产品的成熟,永续合约DEX行业持续受到市场关注,流动性水平随之上升。

从早期规模有限、参与分散,到市场情绪和资本结构推动下的激增,Perp DEX 活动正在进入一个新的阶段。

Perp Volume:资金周转强度的核心指标

Perp DEX 擅长实现快速资本流动。

从指标角度来看,Perp Volume(永续合约交易量)是衡量永续合约DEX的关键指标。

它既反映了资金周转的强度,也反映了资金使用的频率。

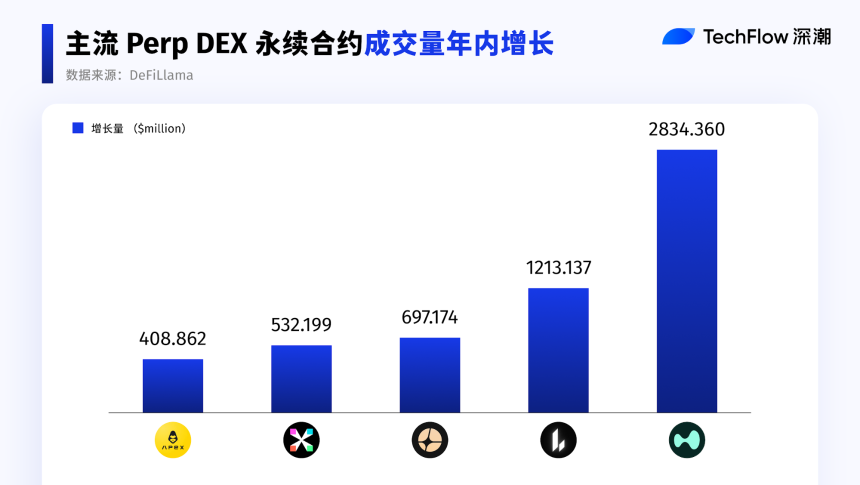

年度盈利量增长亮点:

- 自 2025 年以来,Hyperliquid 和 Lighter 保持快速增长,交易活动和资金周转效率同步提升。

- Aster 在第三季度后飙升,成为今年增长最快的平台之一。

- 相比之下,成熟平台 dYdX 和 GMX 并未跻身年度涨幅榜前列。虽然它们的累计历史交易量仍然令人印象深刻,但 2025 年的增量交易量低于 1 亿美元,且整体增长明显放缓。

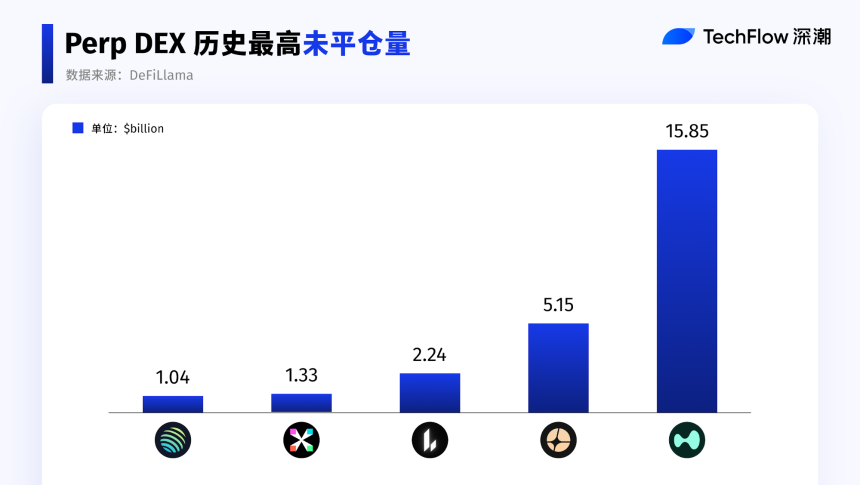

持仓量:风险暴露和高端集中度

对于 Perp DEX 来说,未平仓合约(未平仓合约的总面值)是一个关键指标。

简单地说:如果 Perp Volume 代表流量,OI 代表存量。

Perp Volume 表明交易活动,而 OI 表明资金是否愿意留在平台上。

永续合约的交易量反映了流动性和撮合活动;平台上实际停放的资金数量由OI揭示。

从平台方面来看,OI反映了协议承担风险和处理资金规模的能力。

从用户端来看,OI体现了交易需求和资金粘性。

一旦 Perp Volume 达到足够的流动性和活跃度,我们将进一步根据 OI 表现筛选排名前五的协议。

OI 高度集中。排名前五的协议占据了绝大多数的未平仓合约,但差距明显:排名第六的协议的持仓量仅为第五的约三分之一,形成了鲜明的差距。 Perp DEX 资本对深度、稳定性和清算机制极其敏感,仓位往往集中在少数成熟平台。

10·11之后:Perp DEX之间的恢复模式不同

随着交易热情的消退和风险的释放,Perp DEX 之间的分化从交易规模转向了 ATH OI 回撤后的资本保留和弹性。

紫苑:

- 继第三季度市场势头之后,Aster 显示出最强的资本保留能力。

在 10 月 5 日达到 OI 峰值后,其相对于 ATH OI 的保留率在第四季度一直保持在 72% 以上; 1011事件之后,其生态系统恢复也是最快、最稳定的。

打火机:

- Lighter 也迅速恢复,目前的 OI 反弹至 ATH 的 87% 左右,这是资本回归的明显迹象。

超液体:

- 尽管Hyperliquid仍然拥有最大的整体规模,但其OI较ATH下降了60%以上。截至目前,OI 仅恢复至 1011 年前平均水平的 61% 左右,表明明显减弱。

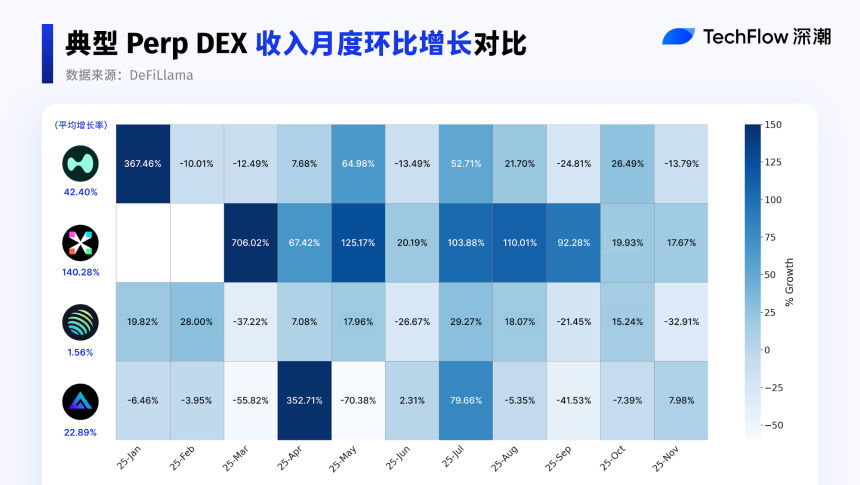

Perp 收入表现:按协议类型划分的增长差异

吸引了如此多的资本,关键问题是:这些协议真的能盈利吗?

这给我们带来了协议收入。

下面,我们选择具有代表性的 Perp DEX 协议

分析 2025 年周期内的收入表现和趋势。

比较四种类型的协议:

- Hyperliquid:领先的专业 Perp DEX

- Jupiter:具有 Perp DEX 功能的多服务平台

- edgeX:专业化的新竞争对手

- GMX:老牌 Perp DEX 协议

在分析之前,我们对市场进行细分:

首先,按产品重点:

- 专门的 Perp DEX

- 多服务平台(Perp 作为一个业务线)

第二,按生命周期阶段:

- 新进入者

- 成熟的协议

- 已制定协议

此细分的核心目标是回答:

哪种协议类型和阶段的收入增长势头最强劲?

需要注意的是,仅关注绝对收入增长并不能反映 2025 年的真实趋势。

因此,我们使用 2024 年 12 月作为基期,分析逐月收入增长,以更清楚地了解速度和差异。

TVL:现货流动性深度和资本承诺

TVL:现货流动性深度和资本承诺

在Spot DEX系统中,TVL主要来自LP向交易池提供资产。较高的TVL意味着更多的资本愿意承担无常损失和合同风险,参与做市,并赚取费用或激励。 TVL反映了资本对现货DEX规则、风险结构以及长期可持续性的评估,是现货DEX排名的重要参考。

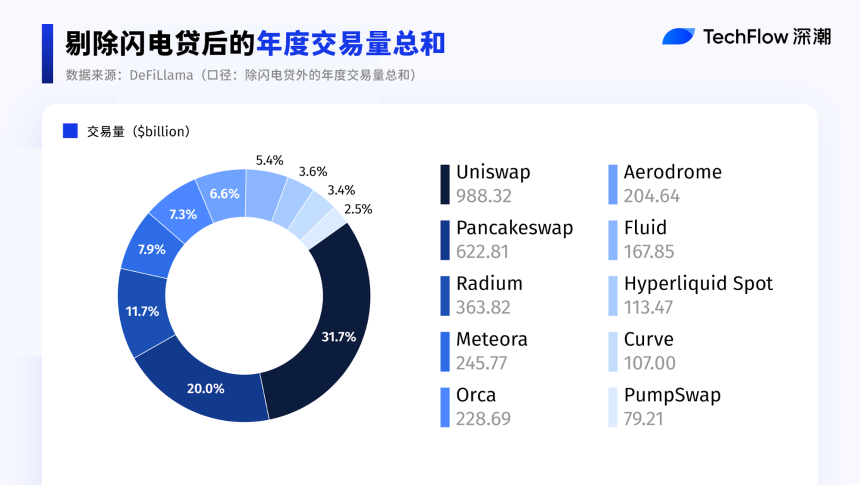

交易量:Solana 生态系统集体崛起

交易量:Solana 生态系统集体崛起

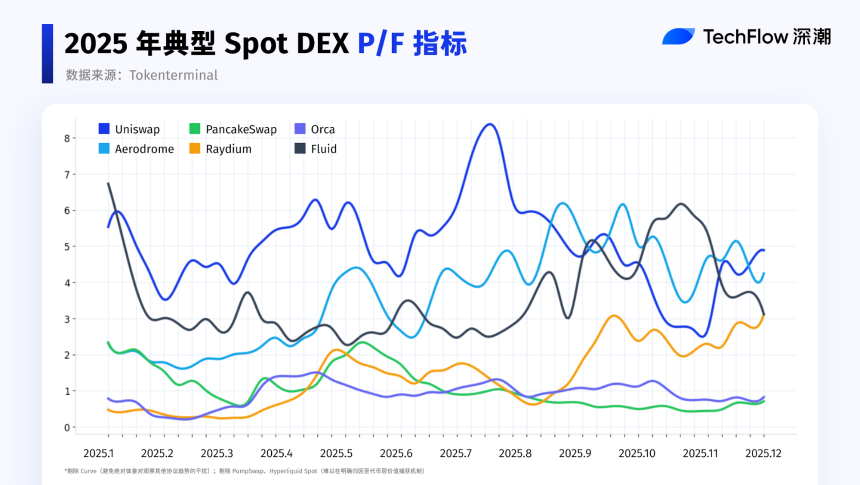

P/F 波动率洞察:2025 年现货 DEX 里程碑

P/F 波动率洞察:2025 年现货 DEX 里程碑

有了这样的规模,作为 DeFi 关键组成部分的 Spot DEX 的盈利能力有多大?我们来看看数据。

本文主要关注年度表现,仅讨论阶段变化。 2025年,许多协议引入了代币回购或销毁、费用分配和结构调整,降低了FDV的解释力。

因此,我们使用流通市值市盈率来衡量市场为每单位费用收入分配的价值。

P/F 并不直接反映利润水平,而是说明市场对当前活动水平下 Spot DEX 货币化潜力的预期。

那么,回到最初的问题:DEX 真的要取代 CEX 吗?

无论是今年交易量的飞跃,还是DEX/CEX比例的上升,有一点是明确的:DEX已经成为不可忽视的主要交易场所。

特别是在永续合约方面,Perp DEX交易量在2025年创下历史新高,资金周转效率和顶级平台能力将市场推向新的高度。

但这并不是一个简单的替代。 2025年标志着“双进化”的开始:DEX积极向CEX学习,提升撮合效率、用户体验、风控、产品完善度;与此同时,CEX正在向DEX发展,强调自我托管、链上透明、可验证的结算和清算。

最终,DEX和CEX之间的关系可能不是零和游戏。更有可能的是,双方将在不同层次、不同场景中发挥各自优势,共同构建下一代加密货币交易和结算基础设施。

这不是替代,而是协作;不是对抗,而是共建。

2025年,这一趋势已经近在眼前。新秩序成型的日子还远吗?