监管推进后,市场首先改变的不是价格,而是资金偏好

很多人讨论稳定币监管时,第一反应是“会不会打压市场”。

但从历史经验和当前结构看,监管推进更常见的结果是:资金偏好先重排,价格再跟随重排。

因为监管本质上在做两件事:

-

明确“哪些资产可以被大资金长期持有”;

-

提高“资金从法币到链上的可重复路径”。

当路径被标准化后,资金不会平均流向所有资产,而是优先流向风险收益比更可预测的方向。换句话说,监管不是简单增减流动性,而是在重新定义“可投资资产池”。

链上流动性重分配的 4 个底层逻辑

稳定币监管推进后,流动性迁移通常遵循以下 4 条主线:

-

合规可得性优先:能被机构、券商、托管方、审计体系顺畅接入的资产,天然获得更低门槛资金。

-

收益确定性优先:资金更愿意进入“收益来源清晰”的资产,而不是只靠预期差和情绪驱动的标的。

-

清算与风控优先:在高波动市场里,谁的清算机制更透明、抵押规则更稳,谁更容易吸引长期资金。

-

流动性深度优先:机构资金最怕“买得进、卖不出”。深度和滑点管理能力会成为核心竞争力。

这 4 条逻辑叠加后,市场会从“广谱流动性”转向“分层流动性”。

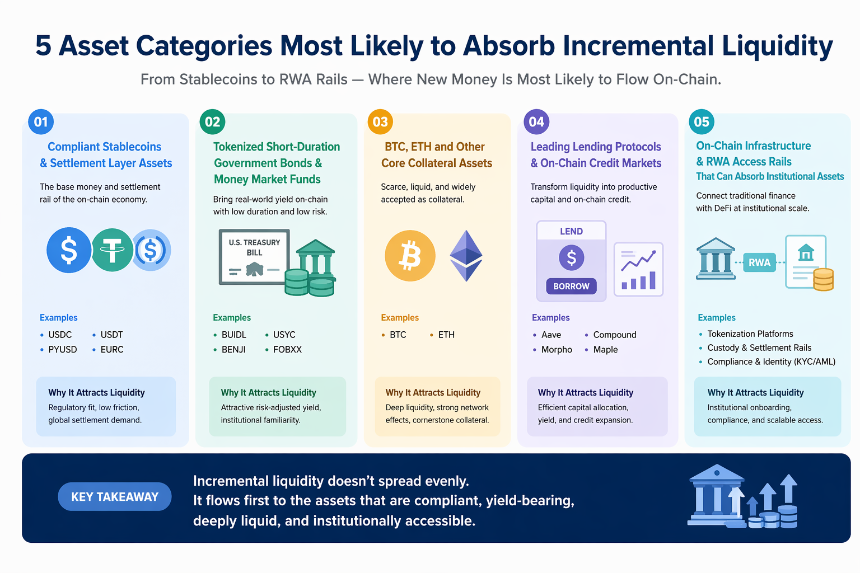

最可能承接增量流动性的 5 类资产

1. 合规稳定币本体与结算层资产

监管推进首先利好的是稳定币本身及其结算网络,因为稳定币是链上资金的“现金层”,任何风险资产交易都要先经过它。

未来更可能集中到以下特征的稳定币生态:

-

储备披露频率高、透明度强;

-

法币出入金路径稳定;

-

交易所与链上协议支持度高;

-

跨链与清算效率可验证。

结论:稳定币监管越明确,“现金层”越集中,资金周转效率越高,头部效应越强。

2. 代币化短久期国债与货基类资产

当监管提高稳定币可信度后,市场会自然追问:“闲置稳定币能否获得低风险收益?”

因此,链上“生息现金”等价物会吸引大量保守型资金。

这类资产的核心吸引力在于:

-

收益来源接近传统利率体系;

-

波动显著低于高 Beta 加密资产;

-

可以作为组合中的防守底仓。

从资金行为看,这部分资产会和稳定币形成双层结构:

交易资金留在稳定币,配置资金转向生息现金。

3. BTC、ETH 等核心抵押资产

监管推进并不只利好“现金层”,也会抬升核心抵押资产地位。原因是机构进入链上信用市场时,最先接受的是高流动性、可估值、可风控的抵押物。

因此,未来增量资金在风险资产层面更可能集中于:

-

BTC:宏观属性与流动性优势明显;

-

ETH:在链上金融与基础设施中具备枢纽地位;

-

部分高质量质押衍生资产:前提是透明、可审计、清算机制成熟。

这意味着市场会从“币种叙事竞争”升级为“抵押品质竞争”。

4. 头部借贷协议与链上信用市场

当合规稳定币和核心抵押物都更清晰时,借贷协议是最直接的受益中枢。

但流动性只会流向少数具备以下条件的协议:

-

抵押参数公开且动态管理;

-

清算系统经受极端波动检验;

-

预言机和风险模块具备多重冗余;

-

具备机构接入接口与合规适配能力。

未来的信用市场竞争,不是 APY 谁喊得更高,而是谁能让资金在高压行情下仍可退出。

5. 可承接机构资产的链上基础设施与 RWA 通道

除了单一资产,资金还会向“资产发行与交易基础设施”集中。

包括但不限于:

-

合规托管协同层;

-

机构级风控与结算中间件;

-

RWA 发行、估值与分销网络。

本质上,监管推进会把链上金融从“协议竞赛”推向“基础设施竞赛”。

哪些资产会被边缘化:高波动不再等于高溢价

流动性重分配一定意味着另一面:部分资产被系统性折价。

以下类型在新阶段更容易承压:

-

纯情绪驱动、缺乏现金流支撑的长尾资产

-

流动性薄、盘口深度不足的小市值标的

-

治理与信息披露不透明的协议代币

-

高度依赖高杠杆拉动的短期热点赛道

过去“先涨再讲逻辑”的路径,在监管强化和机构入场阶段会越来越难持续。

市场会奖励可验证性,惩罚不可验证性。

三种流动性路径

平衡扩张(基准情景)

特点:监管节奏温和推进,稳定币与生息现金共同扩容,BTC/ETH 稳步吸收增量资金。

结果:市场波动下降,结构分化上升,头部资产稳健占优。

风险偏好回升(进攻情景)

特点:核心资产上涨带动收益预期,资金从现金层向高 Beta 资产扩散。

结果:出现阶段性“类山寨季”,但持续性仍取决于稳定币增量与成交深度。

监管冲击或流动性收缩(防守情景)

特点:政策不确定性上升或宏观流动性转弱,资金回流稳定币与国债代币化资产。

结果:高波动资产承压,信用市场利差走阔,防守资产相对占优。

实操框架:用 6 个指标判断资金正在流向哪里

如果你要判断“流动性到底流向了谁”,建议每周固定跟踪这 6 项:

-

稳定币总市值与净增速:看现金层是否扩容。

-

交易所稳定币储备变化:看资金是进场交易还是场外停留。

-

代币化国债/货基规模变化:看防守型资金是否增加。

-

BTC.D 与 ETH/BTC 强弱:看风险资金在核心资产内部如何轮动。

-

头部借贷协议 TVL 与借贷利用率:看信用需求是否真实扩张。

-

资金费率 + OI + 现货净流组合:看上涨是现货驱动还是杠杆驱动。

一个实用判断法:

-

现金层扩容 + 信用层放大 + 核心资产走强,通常对应健康上行;

-

现金层不增 + 杠杆层先涨,通常对应脆弱反弹;

-

现金层回流防守资产,通常意味着风险偏好降温。

结论:监管不是流动性的对立面,而是流动性的筛选器

稳定币监管推进后,链上流动性不会“消失”,而是“升级”。它会从无差别扩散,转向有门槛集中;从高噪音追逐,转向可验证配置。

未来最有概率承接增量资金的,不是声音最大的资产,而是同时满足三件事的资产:

-

合规路径清晰;

-

收益来源透明;

-

流动性深度充足。