5月20日,SpaceX在SEC官网正式提交S-1招股书,点燃了资本市场的热情。次日,一只代码恰好为“NASA”的ETF单日吸金3.75亿美元,资产管理规模(AUM)在一周内翻了三倍。这只诞生仅七周的基金,迅速超越运营七年的老牌产品“UFO”,成为全球最大的太空主题ETF,其七周内的募资额甚至超过了后者七年的总和。

吸引投资者疯狂涌入的核心招牌,是“全市场唯一持有SpaceX的纯太空ETF”。根据数据,截至5月21日,NASA ETF通过一个特殊目的载体(SPV)间接持有23.2万股SpaceX普通股等价物,账面价值1.474亿美元,对应隐含估值约1.51万亿美元。

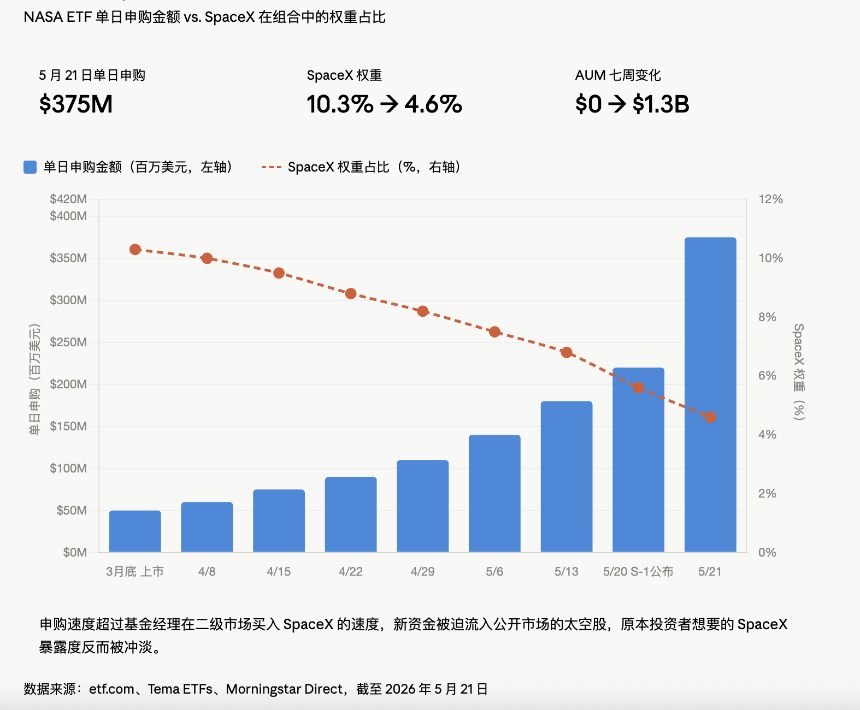

然而,巨大的数字背后隐藏着一个关键的稀释陷阱。根据ETF.com报道,就在一周前,SpaceX在NASA ETF中的仓位占比还为10.3%,一周后却骤降至4.6%。原因在于,申购资金涌入的速度远远超过了基金经理在二级市场买入SpaceX份额的能力。大量新资金被迫配置到其他公开交易的太空股票上,反而将投资者真正想买的SpaceX持仓比例“冲淡”了。

这意味着,散户冲着SpaceX而来,最终到手的却是Rocket Lab、AST SpaceMobile等一系列其他标的的组合。

更微妙的在于估值机制。SPV持有的SpaceX头寸,其账面价值仅在管理公司Tema自身进行交易时才更新。换言之,无论SpaceX在二级市场的非公开报价如何波动,NASA ETF持有的这部分资产价值在报表上保持不变。这在牛市中无人深究,但若未来上市破发,这部分持仓将以一种“延迟反应”的方式影响净值。此外,该SPV在SpaceX正式IPO后还需锁仓6个月,若开盘股价大跌,普通ETF份额持有人可卖出,但SPV内的头寸无法立即脱手。

NASA ETF收取0.87%的年管理费,但其成立以来约65%的涨幅主要贡献来源于Rocket Lab、Intuitive Machines等早已大幅上涨的标的,SpaceX本身的贡献反而有限。有分析指出,该ETF的本质,已变成一个用SpaceX作为“鱼饵”、实则装着一篮子太空小盘股的主题基金。

估值倒挂:叙事溢价与线性增长的背离

热潮之下,估值隐忧已然浮现。太空赛道许多主要标的在过去一年已经历惊人涨幅:Rocket Lab上涨357%,Planet Labs暴涨979%,LUNR上涨212%。作为对比,ARKX与ROKT等太空ETF过去一年涨幅在60%-75%区间。SpaceX的IPO更像是一把点燃早已阴燃干柴的火。

这引发了关于估值倒挂的疑问。以Planet Labs为例,近10倍的股价涨幅,其主营业务——售卖卫星图像数据——的基本面是否能支撑?行业数据显示,全球轨道发射次数从2019年的102次增长至2025年的342次。Grand View Research预测,全球航天产业规模将从2024年的4660亿美元增长至2030年的7690亿美元。

问题在于,行业规模约65%的线性增长,何以支撑某些个股近10倍的指数级股价涨幅?其间的差额,正由“SpaceX上市叙事”带来的溢价所填补。

SpaceX本身:四合一叙事与由盈转亏

再看主角SpaceX本身。其招股书显示,2024年营收达186.7亿美元(2023年为103亿),但净利润却从2023年的盈利7.91亿美元转为2024年亏损45.9亿美元。据CNN报道,亏损主因是旗下人工智能部门xAI为建造数据中心而大幅烧钱。

招股书同时披露,xAI已被并入SpaceX,社交平台X(原Twitter)也包含在内。这使得这场“太空IPO”实质上成为埃隆·马斯克旗下太空、AI、卫星互联网(星链)及社交媒体资产的“大打包”。此外,马斯克控制着公司85%的投票权。

市场给予的约1.75万亿美元估值,正是基于这“四合一”的宏大叙事。叙事越宏大,估值脱离传统基本面的风险也可能越高。

赢家与风险:发行商的盛宴与投资者的盲盒

绕了一圈,最大的赢家或许并非尚未直接持股的散户,也非持仓被稀释的ETF投资者,而是ETF发行商。NASA ETF的费率(0.87%)在同类中处于高位,以当前13亿美元AUM计算,每年将产生超1100万美元管理费收入。发行ETF与寻找市场热点“发币”逻辑相似:需要好故事、好时机和一个看似合理的对标,SpaceX一次性提供了所有要素。

SpaceX预计于6月12日在纳斯达克挂牌,代码“SPCX”,募资规模可能达400亿至800亿美元,有望成为史上最大IPO。

这最终将带来两种可能场景:若开盘破发,ETF投资者将发现其持有的SPV头寸仍按陈旧估值计价,无法及时止损退出;若开盘暴涨,更多追捧者涌入ETF,将进一步推高溢价并稀释SpaceX权重,形成“买得越多,占比越少”的反向飞轮。

在SpaceX之后,预计还将有一批行业巨头排队上市。每一个“概念赛道头牌”的IPO,都可能催生一批新的ETF,并重复类似的稀释游戏。行业从不缺新故事,缺的是冷静追问的投资者:“我究竟买到了我以为的东西吗?”6月12日之后,市场会给出答案。但到那时,今日冲进NASA ETF的人们,或许已沉浸于数钱的喜悦,或已踏上维权的道路。