人工智能(AI)军备竞赛的供应瓶颈效应,正沿着产业链持续传导。继GPU、存储芯片与数据中心基础设施之后,一个长期被视为普通被动元件的关键部件——多层陶瓷电容器(MLCC),正成为高盛、摩根士丹利等华尔街巨头报告中新的焦点。分析师指出,AI服务器的爆发式需求与MLCC行业有限的产能扩张之间,正形成尖锐的结构性矛盾,一场剧烈的量价齐升周期已然启动。

高盛分析师Daiki Takayama在报告中预测,AI服务器MLCC市场规模将从2025财年的约2150亿日元,飙升至2030财年的约9200亿日元,增幅超过四倍,年复合增长率达34%。高盛直言,当前由AI驱动的MLCC周期“将是历史上规模最大、持续时间最长的一轮”,并且目前仍处于早期阶段。

AI服务器的“隐形心脏”:MLCC作用关键

MLCC(多层陶瓷电容器)是一种微型的充放电单元,其核心功能在于稳定电流、过滤噪声。在AI服务器中,当GPU等芯片进行高强度并行计算时,功耗会在微秒级别内剧烈波动。MLCC被直接安装在芯片附近,如同一个敏捷的“能量缓冲池”,能够瞬间吸收电压尖峰或补充电流缺口,确保芯片供电的极端稳定性,防止服务器宕机。

随着AI模型复杂度提升,单台服务器所需的MLCC数量激增。高盛报告指出,一台顶级AI服务器机架可能需要多达60万颗MLCC协同工作。MLCC已成为AI服务器物料清单(BOM)中成本第三高的元件,仅次于GPU和内存。

结构性失衡:需求冲击四倍,产能年增仅10%

引爆市场的核心逻辑在于严重的供需错配。高盛分析师Allen Chang指出,整个MLCC行业的年产能增速仅略高于10%,且由于核心设备和材料多依赖内部生产,扩产节奏受制于厂商自身的工程资源,难以快速提升。

然而,来自AI服务器的需求冲击是完全不同的量级。高盛预计,2025至2030财年间,AI服务器带来的MLCC需求将增长约4.3倍。与此同时,汽车电动化趋势对高压、高容MLCC的需求依然强劲,进一步挤占了有限的新增产能。这导致下游客户,包括消费电子领域,都在积极寻求长期供应协议,以防未来出现短缺。

涨价周期启动:日系龙头领涨,出口数据印证

市场的紧张信号已转化为明确的价格行动。日本MLCC龙头厂商村田制作所(Murata)和太阳诱电(Taiyo Yuden)已率先提价,标志着本轮涨价周期正式开启。

村田自今年4月1日起,将用于AI服务器和高端汽车的MLCC产品价格上调15%至35%。太阳诱电也已通知客户,自5月起对多条产品线进行价格调整。厂商提价的理由包括贵金属等原材料成本持续上涨。

日本财务省5月28日公布的贸易数据从宏观层面验证了这一趋势。数据显示,4月日本MLCC平均出口价格环比上涨3%,同比上涨16%;出口额同比大增28%。高盛认为,这印证了日本MLCC厂商订单动能依然强劲。

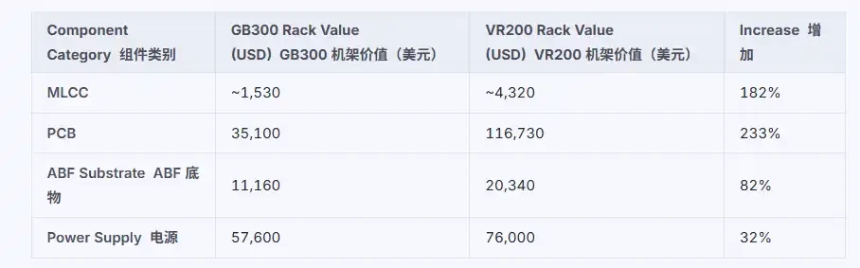

英伟达新机架催化:单机架MLCC价值量暴增182%

摩根士丹利对英伟达下一代Vera Rubin AI服务器机架的拆解分析,提供了需求端的又一强力证据。报告发现,新机架中MLCC的价值量从上一代Grace Hopper(GH200)机架的约1530美元,飙升至约4320美元,增幅高达182%。

尽管MLCC的绝对成本仍低于GPU和内存,但其增长幅度在外围元件中最为突出。拆解显示,计算板和交换板上的MLCC使用量均显著增加,且新引入的BlueField和ConnectX模块也将进一步推高总用量。这解释了为何ODM厂商正积极备货,以应对2026年下半年新机架的量产。

惊人的利润弹性:涨价5%,厂商利润最高可提升37%

对于资本市场而言,MLCC的吸引力在于其巨大的利润弹性。高盛分析师Daiki Takayama估算,假设产品平均售价上涨5%,理论上可推动村田2027财年营业利润提升约13%,而太阳诱电的营业利润提升幅度最高可达37%。

高盛维持对村田、太阳诱电和TDK的“买入”评级。报告指出,MLCC行业的涨价在AI供应链中相对滞后于存储芯片、ABF载板等环节,因此其未来的涨价空间和持续性可能更强。高盛已将2026年MLCC同比价格变化预测从持平上调至0%至+5%,并强调实际涨幅可能更高。

当前,高端MLCC的交货周期已超过20周,市场紧张的态势可见一斑。从AI服务器的指数级需求,到英伟达新架构带来的单机价值跃升,再到供给端的刚性约束,所有信号都指向同一个结论:MLCC这个曾经不起眼的基础元件,已站上了由AI驱动的超级周期起点,并有望成为供应链上下一个“缺货王”。